Давайте посмотрим, почему банки и финансовые организации могут отказать в кредите.

Что такое кредитный скоринг клиентов?

Слово скоринг можно перевести с английского как подсчет или выставление очков. Это специальный метод, который позволяет банкам спрогнозировать вероятность того, что клиент вернет кредит. Скоринг основан на математических расчетах и статистике. Если совсем упростить, то это такой кредитный рейтинг. Чем он выше, тем больше шансов, что человеку дадут деньги в долг.

Банки и микрофинансовые организации (МФО) сравнивают поведение клиентов, чтобы уменьшить свои риски. Принято считать, что люди со схожими привычками примерно одинаково обращаются с деньгами. Искусственный интеллект и алгоритмы определяют эту схожесть, и могут предсказать дальнейшее поведение человека.

Эти математические модели более точные, чем просто кредитная история человека. Они позволяют выявить мошенников или обнаружить проблему уже на ранней стадии. На портале «Дія.Бізнес» подчеркивают, что скоринговые баллы можно использовать в торговле, электронной коммерции и страховании для предупреждения оттока клиентов.

Статья по теме: Что будет с кредитом, если банк обанкротился?

Какие данные используют банки, чтобы дать человеку кредит?

В первую очередь анализируют кредитную историю. Например, на сайте Приватбанка так и написано — заемщики с позитивной кредитной историей могут рассчитывать на преимущества при выдаче нового кредита.

В Украине работает несколько кредитных бюро. Согласно закону о кредитных историях, каждый человек имеет право один раз в году бесплатно посмотреть на свои кредиты:

- Украинское бюро кредитных историй (УБКИ)

- Международное бюро кредитных историй

- Первое украинское бюро кредитных историй

- Украинское кредитное бюро

Следующая важная информация, которую анализируют банки — это анкета заемщика. Работа, доход, возраст, семейное положение, образование, наличие автомобиля и недвижимости, количество детей и другая информация. Согласно закону о потребительском кредитовании, банки и МФО обязаны оценить способность человека отдать кредит. Для этого они должны использовать свои профессиональные возможности, а также информацию полученную законным путем. Таким образом, проверка заемщика — это не прихоть кредитора, а его обязанность.

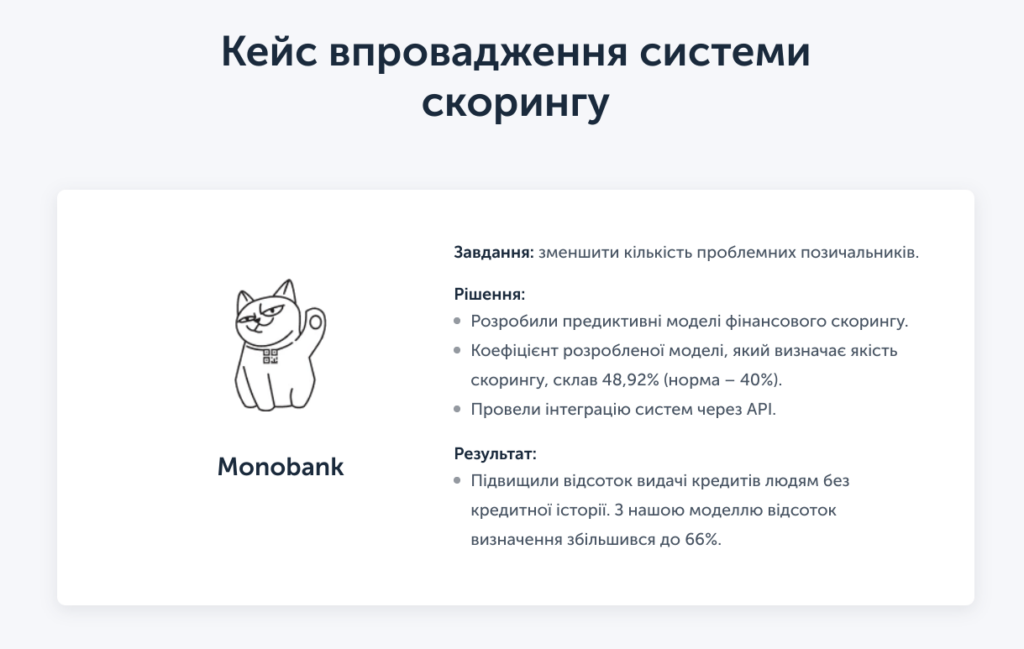

Банки и МФО часто покупают информацию у операторов мобильной связи. Например, Киевстар разработал для Монобанка систему финансового скоринга, чтобы уменьшить количество проблемных заемщиков.

Мобильные операторы не имеют права передавать персональные данные, но могут присваивать скоринговые баллы своим абонентам. И уже эту информацию передают банкам. Сколько времени человек проводит в интернете, сколько тратит на услуги связи, ездит ли за границу — от подобной информации может зависеть ваша заявка на кредит. Если вы пытаетесь взять деньги в долг на новую сим-карту, то есть риск, что вам откажут.

Читайте также: Как решить проблемы с кредитами — отвечаем на вопросы

Из-за чего банки и МФО чаще всего отказывают в кредите?

Первая причина — плохая кредитная история или ее отсутствие. Это основной фактор при принятии решения. В Приватбанке 80% отказов в выдаче кредита происходят из-за негативной кредитной истории.

Еще одной причиной для отказа могут стать «небанковские» задолженности. Это неоплаченные штрафы, долги за коммуналку или несвоевременная выплата алиментов, подчеркивают в Юридической клинике при университете Ярослава Мудрого. Всю эту информацию банки могут абсолютно законно взять из открытых реестров.

Банки и МФО не раскрывают свои модели, по которым они определяют платежеспособность клиентов. У каждой организации своя статистика. Одни банки запросто кредитуют студентов и пенсионеров, а другие могут считать их рискованными заемщиками. Какой-то определенной формы для отказа не существует, каждый банк имеет право выдвинуть свои критерии.

Читайте также: Что делать, если на ваше имя оформили онлайн-кредит?

Фото: Pexels